El pago de patente automotor en la Ciudad Autónoma de Bs As está regido por la Ley tarifaria, que anualmente sanciona la Legislatura de la Ciudad autónoma de Bs As.

En su artículo 25, hace referencia a los cobros de patentes para vehículos y embarcaciones radicados en la Ciudad Autónoma de Buenos Aires.

“Art. 25.- La patente anual por vehículos, radicados en la Ciudad Autónoma de Buenos Aires, se determina aplicando las alícuotas que se indican a continuación, sobre los valores imponibles establecidos en la tabla conformada de acuerdo con lo dispuesto en el artículo 312 del Código Fiscal.

a) Automóviles, camionetas rurales, camionetas 4x4, microcoupés, motocicletas, motonetas, ambulancias, autos fúnebres, casas rodantes y trailers, la alícuota se fija en 3,20%

Cuando la valuación fiscal de los vehículos supere los $ 150.000.- y hasta $ 200.000.- la alícuota se fija en 4,00%

Cuando la valuación fiscal sea mayor a los $ 200.000.- y hasta $ 300.000.- la alícuota se fija en 4,50%

Cuando la valuación fiscal sea superior a los $ 300.000.- la alícuota se fija en 5,00%

b) Camiones, camionetas, pick-up, acoplados y semiremolques, 2,30%

c) Camiones destinados al servicio de transporte de carga 1,25%

d) Vehículos de transporte colectivo de pasajeros y servicios de transporte público de automóviles de alquiler con taxímetro 1,15%

e) Máquinas agrícolas, viales o industriales, a los fines de la Ley Nacional No 24.673, los siguientes bienes autopropulsados: tractores, cosechadoras, pulverizadoras, sembradoras, fumigadoras, enfardadoras, rotoenfardadoras, pavimentadoras y, aplanadoras, palas mecánicas, grúas, excavadoras, carretones, motoniveladoras, cargadoras, mototraillas, máquinas compactadoras, máquinas para tratamiento de suelos, autoelevadoras y cuatriciclos con dispositivo de enganche 2,30% ”

“f) Incremento del 10% del monto en concepto de Patentes sobre Vehículos en General. Este incremento se destina al Fondo permanente para la ampliación de la Red de Subterráneos.

Sin perjuicio de lo expuesto precedentemente, ningún vehículo podrá registrar un tributo anual inferior a pesos seiscientos ($ 600.-).

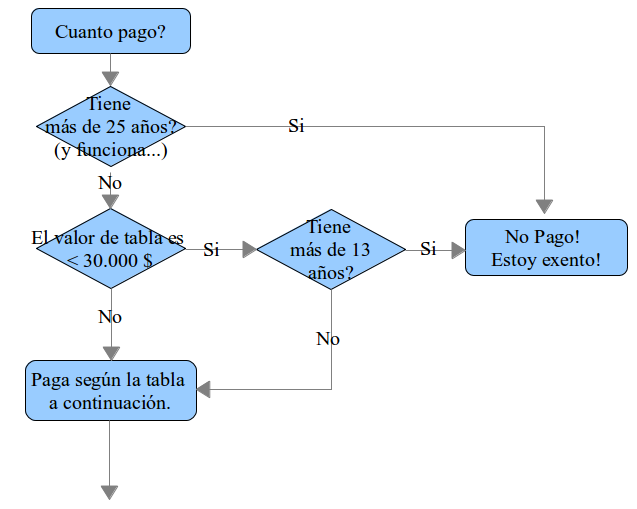

Art. 26.- Fíjase en $ 30.000,00.- la valuación del automotor a partir de la cual cesa la exención aún cuando su antigüedad sea superior a trece (13) años.

Art. 26 bis.- Exímase del pago de patentes a todo vehículo automotor de fabricación nacional cuya antigüedad sea mayor a veinticinco (25) años.

Art. 27.- Fíjase en $ 200.000,00.- la valuación del automotor a que hace referencia el inciso 4 del artículo 326 del Código Fiscal. ”(Exención de pago a Discapacitados).

Así de claras las cosas, tenemos que buscar la tabla de valuaciones a la que hace referencia en el Código Fiscal:

Base Imponible

Determinación de la base imponible:

Artículo 322.- La base imponible de los vehículos será establecida anualmente por la Administración Gubernamental de Ingresos Públicos tomando en consideración los valores fijados al mes de octubre de cada año, reducidos en un cinco por ciento (5%), para el ejercicio fiscal siguiente.

Para ello, podrá considerar los valores asignados por la cámara representativa de la actividad aseguradora automotriz, compañías aseguradoras de primer nivel cuyas tablas de valuaciones comprendan al mayor número de marcas y modelos, publicaciones especializadas en el ramo de vehículos nacionales y extranjeras, cámara de concesionarios oficiales.

Si no existen en ciertos ejercicios, para alguna marca-modelo, valores de referencia, la base imponible se establecerá aplicando sobre la valuación asignada en el ejercicio inmediato anterior la variación media resultante de la comparación entre valuaciones de los vehículos del mismo rubro o marca-modelo del ejercicio inmediato anterior con las respectivas del ejercicio en que se practique el avalúo.

También se podrá utilizar la variación porcentual promedio entre las valuaciones de los vehículos de dos (2) o más modelo-año para asignar el avalúo de otros de la misma marca.

En el caso de vehículos importados, el avalúo resulta de su valor de despacho a plaza, incluidos los derechos de importación, tasa de estadística, fletes, seguros, etc.; sin tener en cuenta los regímenes especiales.

Cuando durante el transcurso del ejercicio fiscal se incorporan vehículos no previstos por la tabla que se conformen según los párrafos anteriores, la Administración Gubernamental de Ingresos Públicos queda facultada a fijar su base imponible aplicando idéntico criterio.

La AGIP (Administración Gubernamental de Impuestos) Publica en la página de Rentas de la Ciudad de Bs. As. Las tablas de valuación de automotores. “http://www.agip.gob.ar/web/info-de-utilidad/valuacion_de_automotores.htm”

Resumiendo:

| Valuación en $ según tabla |

Alícuota

|

+ Incremento por Ley Ampliación Subtes

|

Pago mínimo Anual

|

| < =150.000 |

3,2%

|

10%

|

Si el importe calculado es inferior de todas formas pagará $ 600 anuales como mínimo.

|

| >150.000 y <=200.000 |

4,0%

| ||

| >200.000 y <=300.000 |

4,5%

| ||

| >300.000 |

5%

| ||

| Camiones, camionetas, pick-up, acoplados y semiremolques |

2,3%

| ||

| Camiones destinados al servicio de transporte de carga. |

1,25%

| ||

| Vehículos de transporte colectivo de pasajeros y servicios de transporte público de automóviles de alquiler con taxímetro |

1,15%

|

Algunos Tips a tener en cuenta que encuentro interesantes y, a mi entender, no estan debidamente publicitados:

Según el código:

Artículo 326.- Quedan exentos del pago de patentes:

(...)

4. Los vehículos de propiedad de personas con discapacidad ...(cuya valuación no supere los $200.000).

5. Los vehículos cuyos modelos superen los trece (13) años de antigüedad al 31 de diciembre del año inmediato anterior y cuya valuación no supere el monto que fije la Ley Tarifaria, considerando el año modelo como año completo.

6. Los vehículos livianos y pesados autopropulsados por motores en sistemas híbridos-eléctricos en serie-paralelo o serie-paralelo y todo eléctrico. Para que se proceda a la exención, dichas características deben ser originales de fabricación.

La Agencia de Control Ambiental, conjuntamente con la Administración Gubernamental de Ingresos Públicos establecerá cuales son los requisitos para considerar a estos vehículos alcanzados por la exención. (¿Habrá hecho los deberes la Agencia de Control Ambiental?).

La Agencia de Control Ambiental, conjuntamente con la Administración Gubernamental de Ingresos Públicos establecerá cuales son los requisitos para considerar a estos vehículos alcanzados por la exención. (¿Habrá hecho los deberes la Agencia de Control Ambiental?).

Artículo 328.- Las camionetas, camionetas rurales, ambulancias, camiones, pick up, vehículos de transporte de pasajeros, semiremolques y automóviles afectados a servicio de transporte público de taxímetros, que instalen equipos de GNC de presión positiva, gozarán de una rebaja del cincuenta (50) por ciento en el pago de la patente automotor durante el término de dos años, a partir de la instalación.

A efectos de obtener esta exención deberá acreditarse fehacientemente el uso comercial del vehículo y la instalación del sistema mediante comprobante emitido por instalador habilitado y los demás requisitos que fije el decreto reglamentario.